家づくりの知識

団体信用生命保険(団信)とは?

団体信用生命保険(団信)とは?

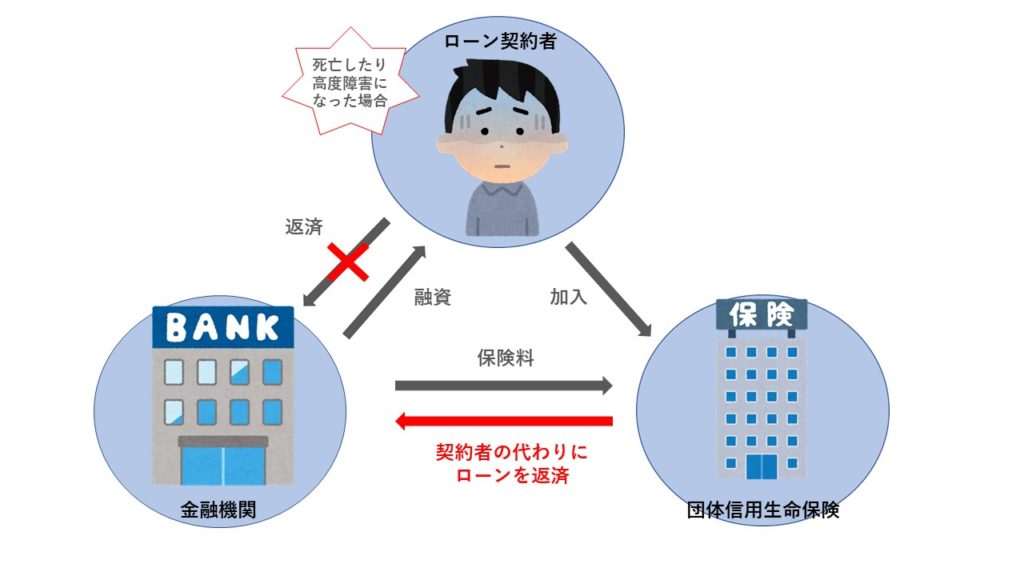

団体信用生命保険(団信)とは、住宅ローンの返済中にローン契約者が死亡または高度障害状態になった際に、保険金で残りの住宅ローンが完済される仕組みになっています。

保険期間はローン完済までとなります。

ローン契約者に万が一のことがあった場合に、契約者家族が経済的に困窮することを防ぐための保険です。

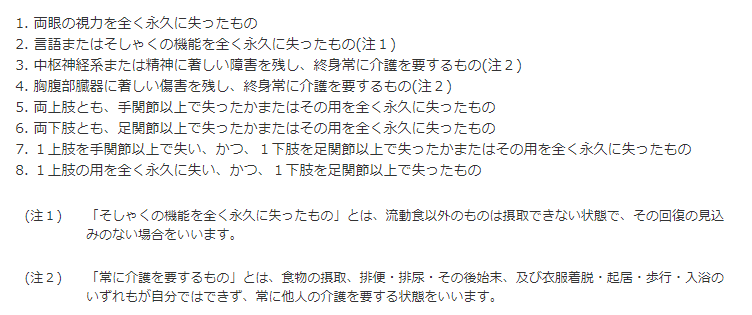

※「高度障害状態」とは、下記の1~8のいずれかの状態になった場合を指します

引用元:住宅金融支援機構:債務弁償される場合、債務弁償されない場合

団信の仕組みは上記の図のようになっています。

民間金融機関の住宅ローンは、団信への加入が必須となっていることが一般的ですが、

住宅金融支援機構の“フラット35”の場合は、団信への加入が任意になります。

団信に加入しない場合は借入金利が通常の-0.2%になります。

団信の種類や保障内容

通常の団体信用生命保険

ローン契約者が死亡または高度障害状態になった場合、残りのローンが完済されるもの。

三大疾病特約付き団体信用生命保険

上記の「通常の団体信用生命保険」の条件に加え、三大疾病(がん、脳卒中、急性心筋梗塞)で所定の状態になった場合、残りのローンが完済されるもの。

八大疾病特約付き団体信用生命保険

上記の「三大疾病特約付き団体信用生命保険」の条件に加え、五疾病(糖尿病、高血圧症、肝硬変、慢性膵炎、慢性腎不全)で所定の状態になった場合、残りのローンが完済されるもの。

団信に加入するメリット・デメリット

メリット1:契約者に万が一のことがあった際、ローンの返済義務がなくなる。

上記で述べた通り、契約者が死亡または重度障害状態になった場合、保険会社が契約者の代わりローンを返済するため、契約者家族に経済的負担がかかることがありません。

デメリット1:保険料が高くなる

ローン残高に応じて保険料が安くなるため、徐々に保険料が安くなっていきます。

団信相当の生命保険に入った場合、生命保険の方が支払総額は安くなることが多いです。

デメリット2:保障内容が薄い

一般の生命保険に比べると保障内容が薄いため、団信で保険適用されるとローンの残高は0円になりますが入院費用等は補償されません。

団信、一般的な生命保険ともに持病や既往歴によっては保険に入れないこともあるため、

住宅ローンを組む際は事前に内容を確認しておく必要があります。

また、団信の保障内容と現在加入している生命保険の保障内容が重複する可能性があるため

生命保険の見直しが必要となります。

この記事のまとめ

- 加入前に各プランの保障内容を確認し、現在加入している生命保険と内容が重複していないか見直しましょう