住まいのお金

変動金利の未払利息とは?低金利のメリットデメリットを知っておこう

変動金利型の特徴と魅力

住宅金融支援機構の住宅ローン利用者実態調査(2020年5月期)によると、住宅ローン利用者の6割が変動金利型を選択されています。変動型を選択する理由としては、「金利が低い」というものが大多数を占めており、やはり変動型の特徴である低金利というのが決め手になっているようです。次に多いのが「不動産会社や販売事業者の営業マンの勧め」です。なので、金利も低く、担当営業マンからのお勧めということで変動型を選択されている方が多いようです。

多くの方が利用している変動金利型ですが、その名の通り「変動」することによるリスクもあります。どんなリスクや注意点があるのか理解しておきましょう。

変動金利型の主なルール

・金利は半年ごとの見直し(元利均等返済の場合)

・返済額の変更は5年ごと

・変更後の返済額の上限は今までの返済額の1.25倍

変動金利型の特徴について詳しく知りたい方はこちらの記事をご覧ください。

<関連記事>住宅ローン選びの基本!金利タイプはどう違う?

変動金利型のリスクと注意点

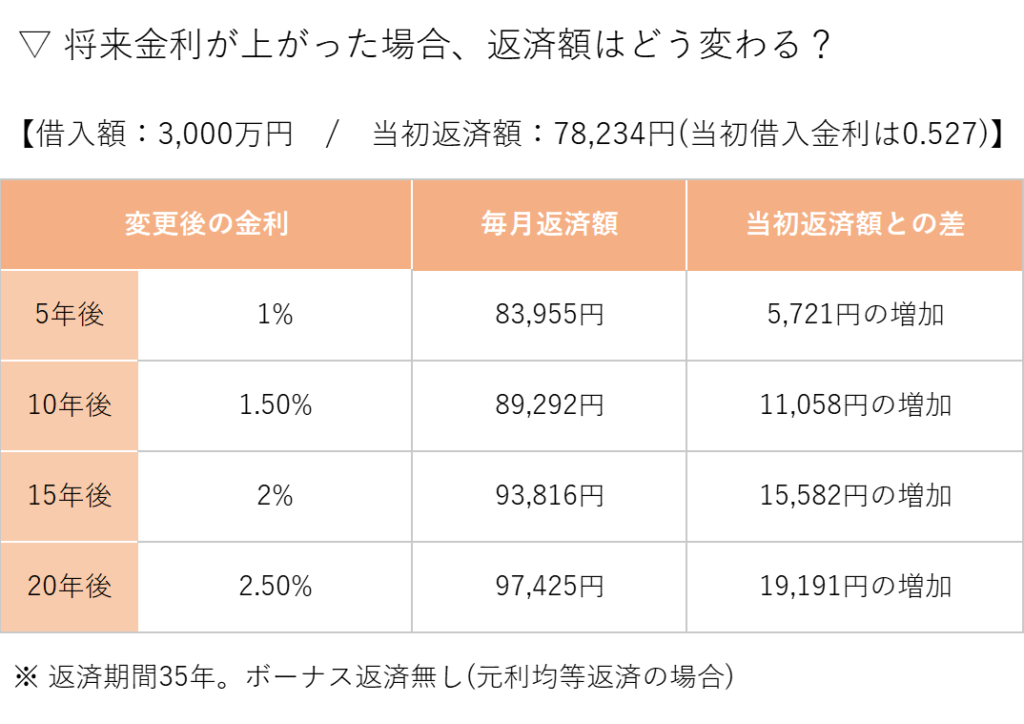

変動金利型の魅力である低金利。かつては借入額の倍と言われた返済額も、1%を大きく割るこの水準になると10%増といった程度です。契約の際、変動金利型が選ばれる理由も分かります。しかし、一方で心配となるのが金利上昇のリスク。将来金利が上がれば当然返済額も増えてしまいます。金利が上がった場合の返済額の例をご覧ください。

上の表は、3,000万円を借入れ、5年ごとに金利が上昇した場合の試算です。住宅ローンを利用する際に、借入可能額や返済額の上限いっぱいで借りてしまった場合は、将来の金利上昇により返済額が増加したときに、他の返済とのバランスやお子さまがいらっしゃる世帯であれば教育費など家計への影響はかなり大きくなります。

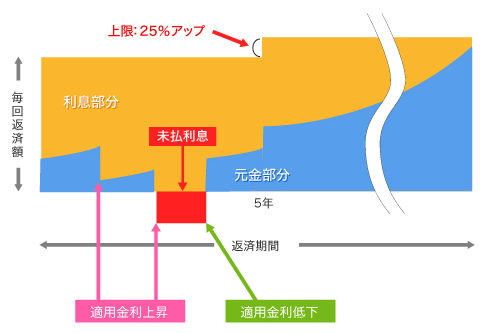

未払利息とは?

変動型の住宅ローン金利は半年ごとに見直しされますが、元利均等返済の返済額の見直しは5年ごと、新しい返済額の上限は1.25倍までです。この返済額が変わらない5年間に急激な金利上昇が起きて、半年ごとの金利見直しで金利が上がると、利息部分の金額が返済額よりも多くなる可能性があり、その返済額を上回った利息部分の金額のことを「未払利息」と呼びます。

※一般社団法人「全国銀行協会サイト」より引用

未払利息が発生すると、返済しても元金に充当されず、利息だけを支払っている状態になりローン残高が減りません。さらに払いきれない利息部分があれば膨らんでいくことも。その後、金利が下がったり、5年ごとの返済額の見直しの際に返済額が増えたりすれば、未払利息が解消される可能性もありますが、完済時期に利息が残ってしまう場合もありますので、こうした点にも注意が必要です。

この記事のまとめ

- 変動金利型は低金利が最大の魅力ですが、リスクや注意点にも目を向けましょう。将来の金利の動きは誰も予測できませんので、金利変動リスクにどれだけ対応できるかがポイントになります。資金に余裕があり、短期期間の借入、かつ借入額も小さい場合は変動型が向いてると言えます。逆に資金に余裕がなく、長期期間の借入、かつ借入額も大きい場合は、変動金利型のリスクがより大きくなることを理解しておきましょう。