家づくりの知識

【2020年版】住宅購入支援策はどうなっている?後編

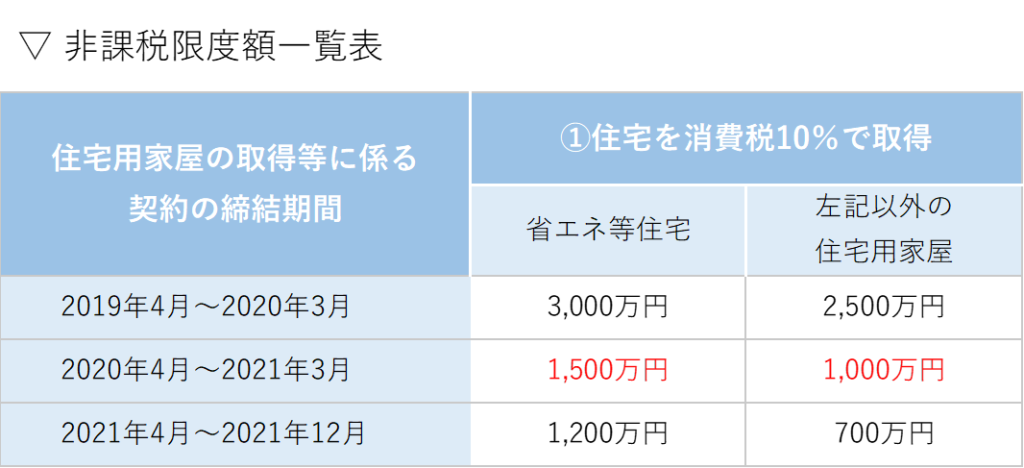

住宅取得における贈与税非課税措置

マイホームの購入や増改築等のため、親や祖父母などから資金援助を受けた場合、一定の金額まで贈与税が非課税になります。この贈与税の負担を減らしてくれるのが「住宅取得等のための資金に係る贈与税非課税措置」です。

この特例は通常の贈与税の基礎控除額110万円や相続時精算課税制度の特別控除額2,500万円と併用することができます。また、一定の基準をクリアした「省エネ等住宅」は、非課税となる金額の上限が大きくなります。

この特例の適用を受けるためには、住宅購入と入居までを、資金援助を受けた年の翌年3月15日までに完了しなければなりません。また、この特例は非課税の範囲内だったとしても必ず贈与税の申告が必要になるので適用を受ける際は気を付けましょう。

適用対象となる要件等は、国税庁「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」で受贈者(お金を受け取る側)の要件や適用対象となる住宅用家屋等、それぞれ掲載されておりますので、この特例を検討している方は、確認しておきましょう。

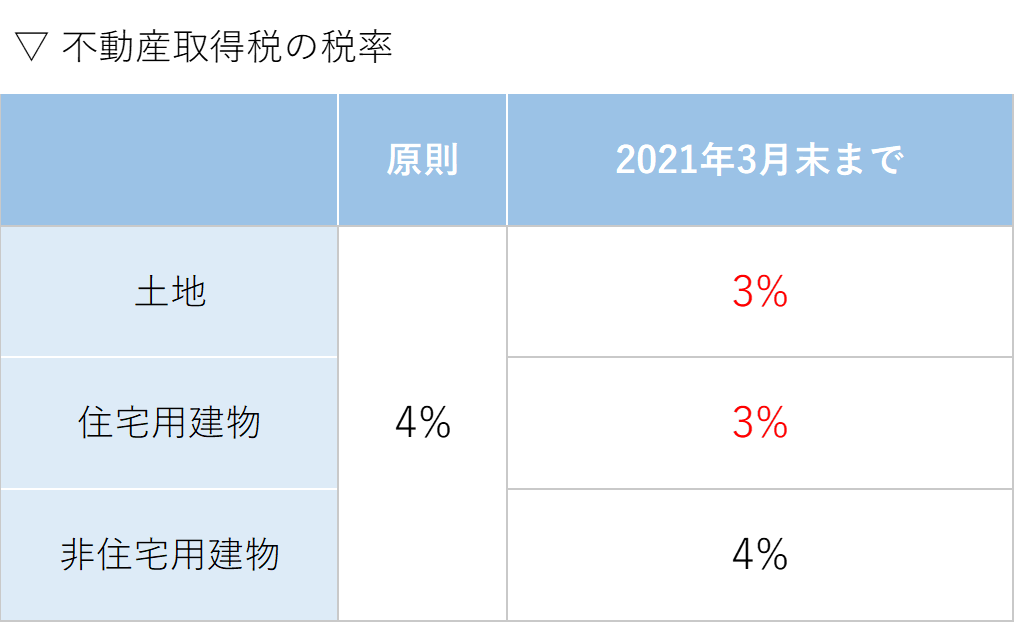

不動産取得税の軽減措置

不動産取得税は、マイホームなど不動産を取得した場合に課税される税金です。取得した時にかかる税金なので、毎年かかる固定資産税とは違い、取得時に一度だけ支払います。新居に入居後、納税通知書が送られてきます。なお、相続や法人の合併等によって不動産を取得した場合には、不動産取得税はかかりません。

原則として、不動産取得税の税率は「不動産価格」の4%となっています。しかし、特例措置により2022年3月31日までに取得した土地と住宅用建物は3%の税率が適用されます。

<計算式>

・不動産取得税 = 不動産価格(固定資産税評価額) × 税率

計算式の元となる「不動産価格」とは、実際の購入費用ではなく、その不動産の「固定資産税評価額」のことです。固定資産税評価額は一般的に60%~70%程度とされています。例えば、購入金額3,500万円のマイホームであっても、固定資産税評価額は2,100~2,500万程度ということになります。

またこれに加えて、さらに新築住宅や中古住宅、それぞれに対して課税標準額から一定の金額を控除する軽減措置があります。ここでは新築住宅の場合をみていきましょう。「建物」と「土地」とで計算方法が異なりますでご注意ください。

|住宅の課税標準の特例

【新築住宅の軽減措置を受けるための要件】

・自己居住用であること

・住宅の床面積50㎡以上240㎡以下

【新築住宅の軽減措置】

・建物の固定資産税評価額から、さらに1,200万円を控除

【新築住宅の不動産取得税額】

・不動産取得税額=(固定資産税評価額ー1,200万円)×3%

※新築の認定長期優良住宅は、控除額1,300万円になります。

次は土地です。

|住宅用地の税額軽減の特例

【土地の軽減措置を受けるための要件】

上記の住宅の課税標準の特例の適用対象となる敷地を以下の通り取得した場合、不動産取得税が減額されます。

・土地と特例適用住宅を同時に取得

・土地を取得後3年以内に特例適用住宅を新築

・特例適用住宅を新築または取得後1年以内にその土地を取得した場合

【土地の不動産取得税額】

・不動産取得税額=固定資産税評価額×1/2×3%ー軽減額

軽減額は①、②のいずれか大きい金額

①45,000円

②土地1㎡当たりの評価額×1/2×(床面積×2)×3%

※床面積は200㎡が限度になります

この記事のまとめ

- 前編と後編で住宅購入支援に関する政策が、消費税増税にどのように拡充されているのかをみてきました。いずれの政策も時間が経過するにつれて非課税額の上限が減少したり、有利な点が少なくなってしまいます。年々対象となる要件や金額が変動していくので、最新の情報については国税庁HPなどで必ずチェックして、マイホーム検討中の方は、このお得なチャンスを上手に活用しましょう。