家づくりの知識

【2020年版】住宅購入支援策はどうなっている?前編

住宅ローン減税(控除)

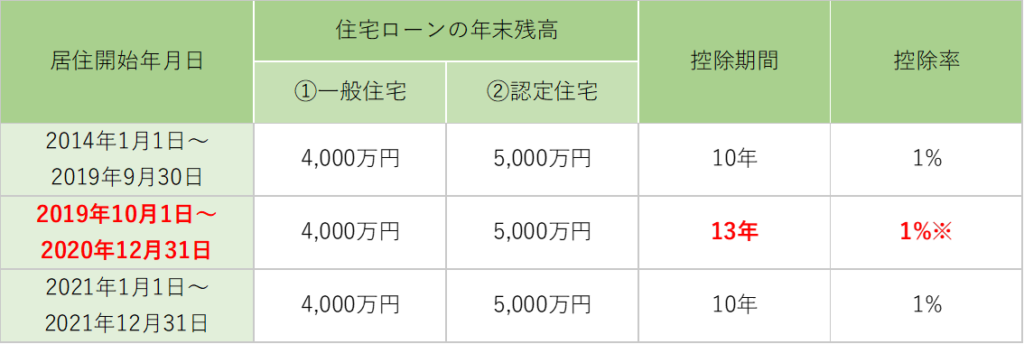

マイホームを住宅ローンで購入した場合において、要件が当てはまれば適用されるのが、住宅ローン減税(控除)です。住宅ローン減税は「住宅借入金等特別控除」と呼ばれ、住宅ローンの年末残高の1%を通常10年間、所得税・住民税から税額控除できます。

住宅ローンの年末残高×1%

この住宅ローン減税が、2020年12月末までに入居した場合に限り、控除期間が10年から13年へと延長される形に拡充されました。各年で最大40万円の合計400万円(認定住宅の場合は最大50万円の合計500万円)の控除を受けられます。一般の住宅と認定住宅の控除率は、下記の通りです。

※11年目~13年目の控除率は前の10年間と異なり、次のうちいずれか小さい金額となります。

・A:住宅ローンの年末残高×1%

・B:建物購入価格(税抜き)×2%÷3

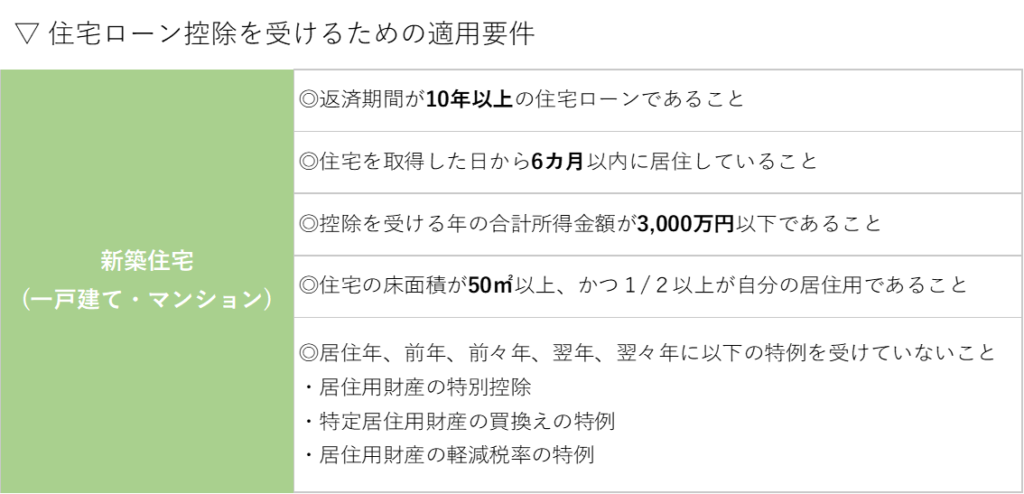

最後に新築の場合の適用要件を下記にまとめました。

すまい給付金

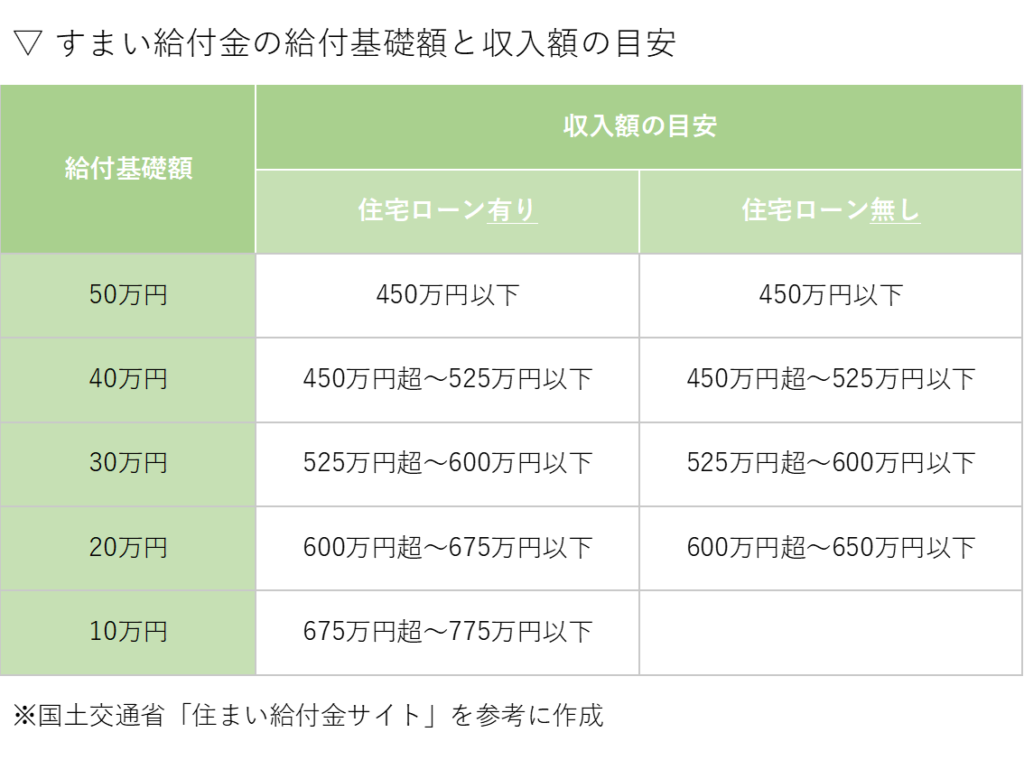

2019年に消費税は8%から10%へと上がりました。住宅購入費用は大きな金額なので、この2%でもかなりの負担になってしまいます。すまい給付金は、そんな消費税率引き上げによる住宅購入時の負担を軽減するための制度で、給付金を受け取ることで住宅購入する際の経済的負担を緩和する目的で制定されました。今回の消費税率UPに伴い、変更点が2つあります。

・対象者が、収入額の目安の上限が「510万円以下」から「775万円以下」まで広がり給付対象となる人が増えたこと

・給付基礎額の上限額が、「30万円」から「50万円」に拡大。それに合わせて、収入額の目安の区分も変更になったこと

詳細な制度の概要や申請方法等を下記の記事にまとめました。

<関連記事>すまい給付金とは?いくらもらえる?

この記事のまとめ

- 住宅ローン減税の控除期間3年延長は、2020年12月末が入居のタイムリミットになります。住まい給付金制度は2021年12月末に終了予定で、それ以降の制度利用が可能なのかは分かりません。両方の制度を利用したい場合は、2020年の12月末までになりますので、マイホームの購入をご検討中の方は、お得なチャンスをぜひ活用しましょう。