家づくりのポイント

【2024年版】住宅ローン減税はどれくらいお得なの?

こんにちは!企画の馬場です。

日経平均株価が史上初めて4万円台に到達!というニュースが今年3月4日に聞こえてきました。

これはバブル期につけた史上最高値を更新したそうですね!

その後、投資家の利益確定の売りがあって4万円台はキープできず、

3万円台に下落したものの現在も3万円台後半の高値で推移しているようです。

いろんな記事を読んでいると、この記録的な高値は半導体関連銘柄や生成AI(人工知能)ブームによるもので、

バブルではないという見方もあるようです。

とはいえ、自分が生きているうちに4万円台を拝めるとは思いもしませんでした。

バブルの絶頂期だった1989年頃の自分はまだ幼く、当時を知らない自分としては、その後、

経済が低迷している時に社会人になったこともあり、日本の経済成長を実感したことがありませんでした。

おそらく、就職氷河期世代や現在40歳前後の人は皆そうでしょう。

それだけに日経平均株価の4万台突破は感慨深いですね。

さて、住宅業界というと日経平均株価4万円突破と株価高騰の話題で半面、

一般消費者にはその恩恵が届きにくく、国土交通省の住宅市場調査によると、

コロナ禍のような予期せぬ経済状況の悪化や、円安進行による建築コストの増大などで、

住宅購入にあたり、金銭面での不安を抱える人が増加しているという状況のようです。

ただ、家づくりにおける国からの補助金や控除等の政策も拡充されており、

内容も手厚いものとなっているので、そういった情報をどんどんお届けできたらと思います!

前回も子育てエコホーム支援事業の新築における補助金について触れているのでご覧ください!

今回はその中で、家づくりおいて最も重要な知識の一つである

「住宅ローン減税」の制度について案内させていただきます。

これを活用する・しないでは受けれる恩恵でいうと200万円くらいは差が出るので、

しっかり押さえておきたい制度になっています!

|住宅ローン減税とは?

まず、住宅ローン減税とは「税額控除」の1つで、

年末のローン残高0.7%を所得税(一部、翌年の住民税)から控除する制度です。

この税額控除というのが、大きなポイントになり、これについて詳細は後述します。

まずは、住宅ローン減税について見ていきましょう。

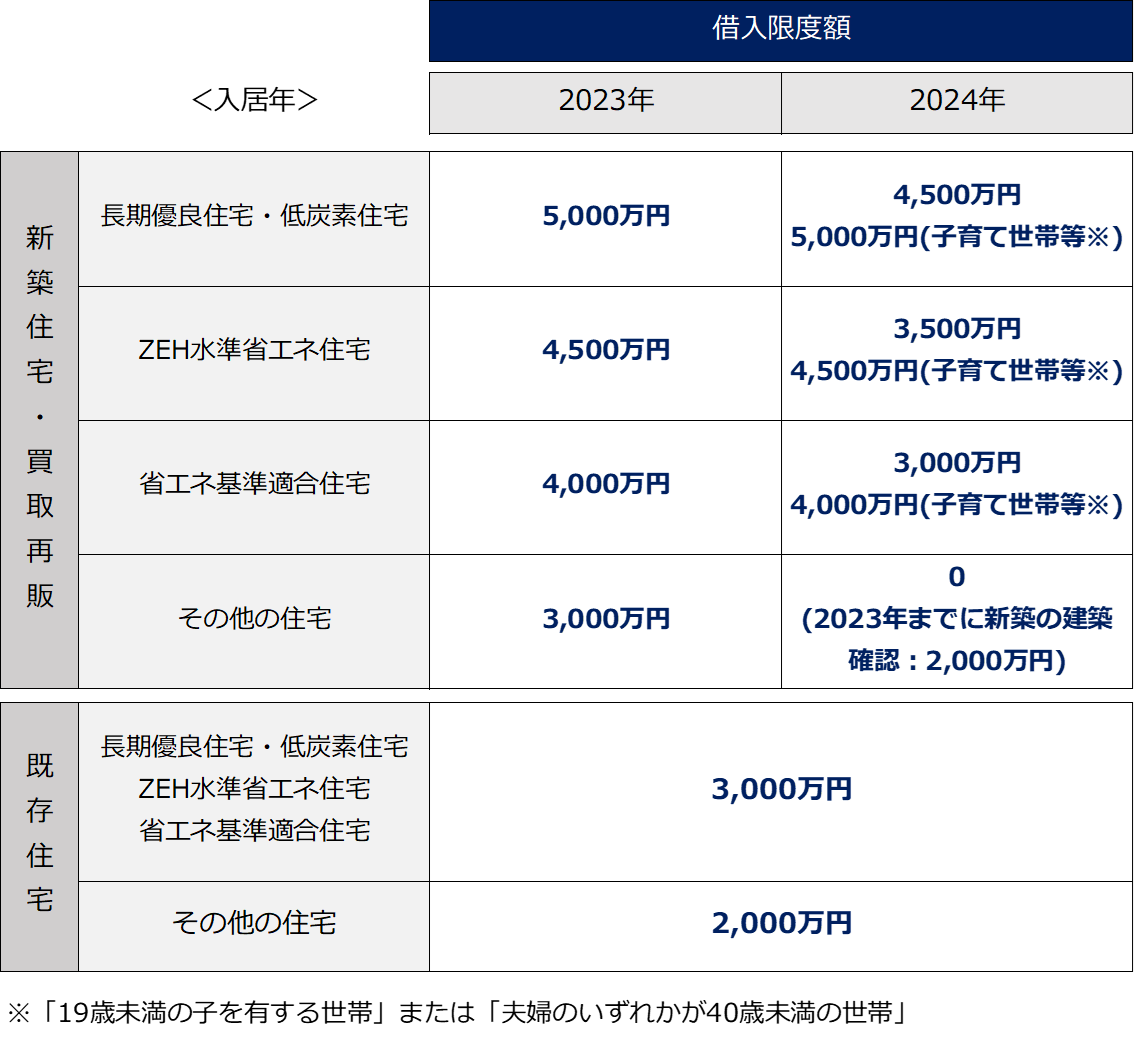

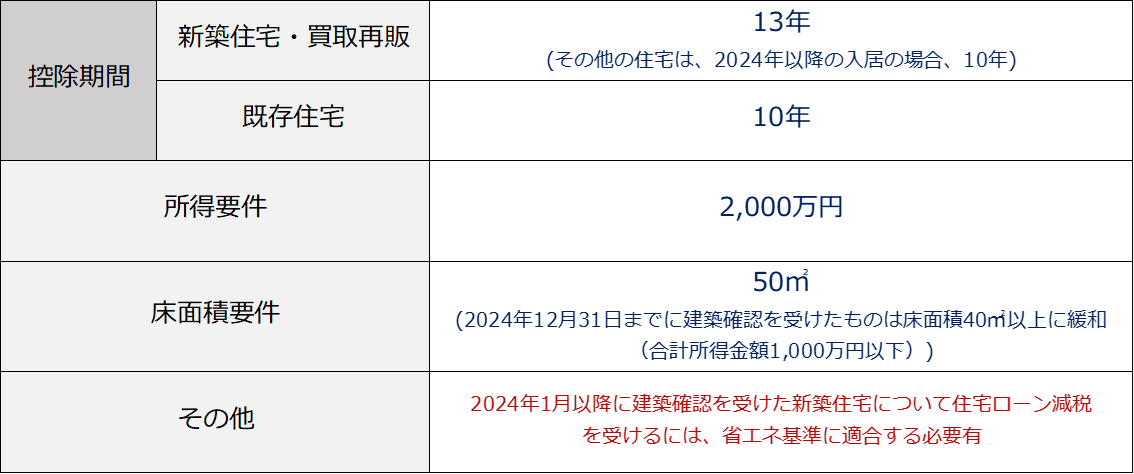

<概要>

<対象要件>

つまり、子育て世帯かつ借入限度額の5,000万円だと、

5,000万円×0.7=35万円/年間

年間35万円×13年間=455万円の減税

になり最大の控除額になります。

しかし、すべての人に最大控除額が適用されるわけではなく、一人ひとりの条件によって控除額は変わってきます。

前提として、ご自身が納めた所得税や住民税以上のお金が戻ってくることはありません。

では、実際にはどれくらいのお金が戻ってくるのかシュミレショーンしてみましょう。

|(参考例)住宅ローン減税のシュミレーション

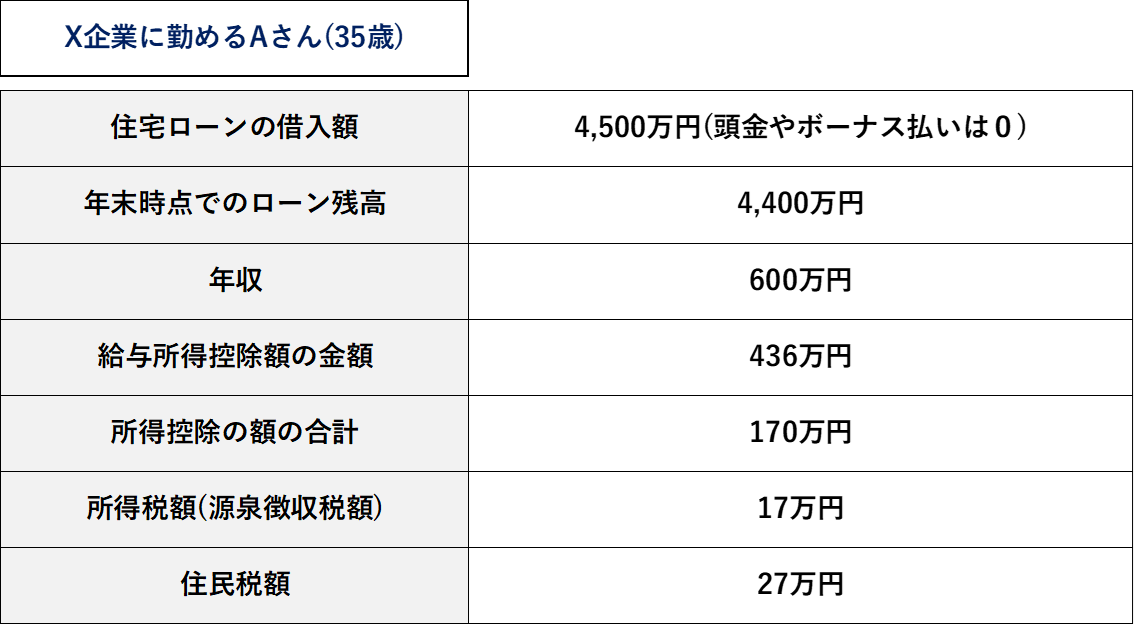

X企業に勤めるAさん(子育て世帯)が4,500万円の新築住宅(ZEH水準省エネ住宅で2024年中に入居予定)を購入した場合、

どれくらいの控除があるのか試算してみました。

条件や実数値は世帯ごとに変わってきますので、あくまで参考例としてご確認ください。

控除額の上限は「年末時点での住宅ローン残高の0.7%」です。

Aさんの場合、年末時点での住宅ローンの残高が4,400万円なので、控除限度額は「30.8万円」となります。(4,400万円×0.7%)

Aさんの所得税額は17万円です。

これは全額が控除されます。(308,000円―170,000円)

ここで先ほど「税額控除」に触れましたが、似たものに「所得控除」というものがあります。

身近なところだと、社会保険料控除や年末に会社に提出している生命保険とかの生命保険料控除だと思います。

所得控除は、税率をかける前の課税所得から控除を行うので、節税の効果は薄いです。

一方、税額控除は計算した税額から直接控除ができるので、節税の効果が高くなります。

なので、上記のAさんのように、所得税額から直接控除が可能になるというわけですね。

話を元に戻すと、Aさんの控除額の上限は30.8万円でしたので、控除できていない額は13.8万円です。

控除しきれなかった額については、住民税から控除されます。

Aさんの住民税額は27万円ですが、住民税からの控除額は上限があり、

下記のうちいずれかの少ない方と決まっています。

・所得税の住宅ローン控除可能額のうち控除しきれなかった金額

・所得税の課税所得金額の5%(上限97,500円)

Aさんの所得税の課税総所得金額は436万円―170万円=266万円になるので、

266万円×5%=133,000円となり、住民税からの控除額は上限の97,500円となります。

つまり、Aさんの場合、、、

所得税からの控除額「170,000円」

住民税からの控除額「97,500円」

の合計である267,500円が最終的な控除額となります。

Aさん場合、これが13年間続くのでかなり大きい税額控除ですね!

住宅ローン減税は家づくりを考える上ではかなり重要なので、

「自分たちはいくら返ってくるのか?」

シュミレーションを正しく行い、間違った住宅ローンの組み方をしないよう、しっかり資金計画を立てましょう!

佐世保市の注文住宅、分譲建売住宅のことなら、ユウキホームにご相談ください!